ボードゲーム市場2020年代動向 数字で国内外比較

ボードゲーム市場2020年代動向 数字で国内外比較

店頭の試遊卓に人が戻り、帰り道にはAmazon.co.jpや楽天市場で購入が動く。ゲーム会やカフェ運営支援に関わるなかで、筆者は2023年から2025年にかけて、その二つの流れが同時に強まる現場を見てきました。

店頭の試遊卓に人が戻り、帰り道にはAmazon.co.jpや楽天市場で購入が動く。

ゲーム会やカフェ運営支援に関わるなかで、筆者は2023年から2025年にかけて、その二つの流れが同時に強まる現場を見てきました。

ゲームマーケットでも、重めの新作をまず遊んでから買う動線が戻る一方、特需の熱狂が引いたあとの「本当に残る作品」を見極める空気も濃くなっています。

数字で見ても、国内市場は2023年度75億4,000万円から2024年見込78億円へと伸びています。

ただし、海外の「122億〜210億米ドル」という推計レンジは、調査会社ごとに集計対象と基準年が異なるため幅が出ています。

主要レポートの前提を注記すると、Fortune Business Insights:ボードゲーム単独(2024年基準、約143.7億USD)、Grand View Research:Playing Cards & Board Games 合算(2024年基準、約199.0億USD)、Arizton:2023年基準で約210.7億USD、という違いがあります。

単純な横比較を行う際は、「どの年を基準に、どのカテゴリを含めているか」をまず合わせてから数値を比較してください。

この整理を挟むだけで、「海外は日本の何倍か」という雑な比較から離れられます。

実務では、同じUNOでも定番玩具寄りに数えられるのか、テーブルゲームの代表商品として入るのかで市場の表情が変わりますし、IP作品やパズルが近接カテゴリとして入ると、映画や配信作品のヒットが統計に映る角度も変わってきます。

コロナ特需→調整→回復の時系列

2020年代前半の流れは、一本の右肩上がりではありませんでした。

コロナ禍の巣ごもり需要で家庭内娯楽として伸び、その反動で調整が入り、そこから対面の回復とECの定着が同時進行する。

市場の現在地は、この三段階で見ると輪郭がつかめます。

まず2020年の特需です。

海外ではFortune Business InsightsやSDKIが、外出制限下でのEC購入増を成長要因として挙げています。

国内でも店頭の試遊が止まる一方で、通販が新規導線として機能しました。

Amazon.co.jpや楽天市場で定番タイトルが動き、軽量級のカードゲームや協力型ゲームが家庭内レジャーとして選ばれた時期です。

価格帯で見ると、当時の検索スナップショット(例: 取得日 2025-03-01)では Amazon / 楽天 の人気作が1,500円台〜4,000円台に多く見られ、このあたりの価格は外食1回分に近い感覚で手が伸びやすいと感じられます。

その後の2021年から2022年には、調整局面がはっきり見えます。

Table Games in the Worldがまとめた数字では、日本語版ボードゲーム新作数は2021年の235タイトルから2023年には196タイトルへ減少し、海外でもBoardGameGeek登録新作数が2019年の5,119タイトルから2023年の4,768タイトルへ下がっています。

供給がゼロになったわけではなく、熱狂期に増えたタイトルがふるいにかけられたと見るほうが実感に近いです。

筆者の周囲でも、2020年から2021年にかけては「出せば話題になる」空気がありましたが、2022年以降は試遊で確かめて、棚に残す作品を選ぶ目線へ変わりました。

2023年から2024年にかけては、対面回復とEC定着の二層化で読むと納得しやすくなります。

ひとつはゲームマーケットやボードゲームカフェ、試遊会の復調です。

ボードゲームカフェやバーの増加は国内外の調査で繰り返し拡大要因として挙げられており、アスマークの調査でも利用意向の広がりが見えます。

もうひとつは、対面が戻ってもECの役割が薄れなかったことです。

遊ぶ場所はリアルに戻り、買う導線はオンラインに残る。

この分業が進んだ結果、店頭体験と通販購買が競合するというより、一本の導線の前半と後半になりました。

海外ではこの回復局面に、IPライセンスの強さも重なっています。

人気映画やシリーズ、ゲーム原作の作品が市場成長要因として扱われているのはそのためで、クイーンズ・ギャンビット公開後にGoliath Gamesのチェスセット売上が1,000%増えた例は象徴的です。

定番の強さでいえば、UNOの累計1億5,000万本超という数字も、単なるロングセラーではなく、広い市場定義のなかでカードゲームとボードゲームが地続きに消費されていることを示しています。

ここで見落としたくないのは、拡大と同時に競争も濃くなっている点です。

市場全体は伸びていても、選択肢の増加、棚取りの難しさ、新規参入の重さはむしろ増しています。

筆者が現場で感じるのも、遊ぶ人は戻っているのに、すべての作品が等しく売れるわけではないということです。

対面で記憶に残る体験を作れるか、EC上で埋もれない見せ方を持てるか。

この二つを両立できたタイトルが、2020年代後半に残っていく空気があります。

比較時のチェックリスト

市場データを読むときは、数字そのものより先に前提を並べたほうが誤差を減らせます。

- 国内はテーブルゲームの定義を見ます。

国内の数字では、テーブルゲームが何を含むのかで景色が変わります。

定番商材、カードゲーム、同人作品、翻訳版をどこまで入れているかで、商業流通だけを見た場合とは別の市場像になります。

- 海外は対象カテゴリを先に揃えます。

ボードゲーム市場なのか、Playing Cards & Board Gamesなのかで、同じ年の推計でも数十%単位のズレが出ます。

パズルやIP玩具が周辺カテゴリとして混ざるレポートもあり、数字が大きいほど広い定義を疑う視点が要ります。

- 基準年を確認します。

2023年基準のレポートと2024年基準のレポートを横に置くと、成長分まで定義差に見えてしまいます。

Ariztonが2023年基準、Fortune Business InsightsやGrand View Researchが2024年基準というように、出発点が違うだけで印象は変わります。

- 小売売上か出荷ベースかを見ます。

消費者に売れた金額を積んでいるのか、流通への出荷額を積んでいるのかで、在庫の抱え方まで含めて意味が変わります。

同じ「市場規模」でも、売場の実感と合う数字かどうかはこの段階で分かれます。

- 推計手法の説明量を見ます。

調査対象の国、チャネル、一次調査の有無が薄いレポートは、傾向把握には使えても厳密な横比較には向きません。

説明が厚いレポートほど、なぜその数字になったかを追えます。

ℹ️ Note

国内はテーブルゲームという言葉の定義、海外は「対象カテゴリ」「基準年」「推計手法」の3点を見ると、数字の読み違いが減ります。

このチェックリストを通すと、2020年代の市場は「伸びているか、縮んでいるか」という二択では読めません。

コロナ禍で広がった裾野がそのまま均等に残ったのではなく、対面体験とEC購買の二層が定着し、その上で定番、IP、イベント流通、同人、カフェ導線がそれぞれ別の速度で動いています。

市場を見るとは、ひとつの大きな数字を信じることではなく、どの箱を、どの時間軸で測っているのかを見抜くことに近いです。

国内市場:コロナ特需の反動を経て、2023年度に再成長

テーブルゲーム市場の定義とカバレッジ

国内市場を読むうえで、まず揃えておきたいのが「何を数えているのか」です。

矢野経済研究所が公表した国内テーブルゲーム市場は、2023年度に75億4,000万円、前年度比5.0%増でした。

さらにTable Games in the Worldが整理した数字では、2024年の見込は78億円まで伸びています。

ここでいう「テーブルゲーム」は、いわゆるコアなユーロゲームだけではありません。

商業流通の定番作、海外作品の翻訳版、ゲームマーケットを中心に動く同人作品まで含む、国内アナログゲーム領域の広い実態を捉えた数字です。

この定義は、現場感覚ともよく噛み合います。

たとえばカタンやドミニオンのような定番の商業タイトルが売れる日もあれば、会場限定頒布の同人作が話題をさらう日もある。

さらにスカウトのように、同人発で広く流通に乗る作品もあります。

国内の遊び場では、この境界が思った以上に滑らかなんですよね。

商業・翻訳・同人を分けて眺めるより、同じ卓の上で競合し、補完し合うものとして見たほうが実情に近いです。

その意味で、テーブルゲーム市場の再成長は「一部のマニア向け市場が戻った」というより、遊びの入口から深い沼までを含む全体が持ち直した動きと受け取るべきでしょう。

矢野経済研究所 アナログゲームに関する調査を実施(2024年)でも、国内市場の母集団を広めに取っているからこそ、店頭・EC・イベント頒布をまたいだ回復が数字に表れています。

2023年度の再成長を支えた要因として、5類移行後の対面機会の回復は外せません。

ゲームマーケットのような大型イベントが戻り、試遊卓で遊んだ直後にその場で買う流れが再び強くなっています。

筆者も会場で、説明書を読む前は手に取りにくかった重めのタイトルが、1卓回って面白さが伝わったあとに箱ごと動いていく場面を何度も見ました。

ルール量のある作品ほど、「誰かに回してもらって面白さが伝わる」導線の威力が大きく、数字だけでは見えない回復の中身を作っています。

ℹ️ Note

2023年以降の国内市場は、ECへの移行ではなく、試遊・イベント・カフェで熱量を作り、購入はECも店頭も使い分ける構造として見ると実態をつかみやすくなります。

ユーロゲーム/新作数の調整データ

ここで押さえておきたいのは、国内市場が再成長したからといって、すべての指標が同じ角度で上を向いているわけではないことです。

Table Games in the World ボードゲーム市場は飽和しているかが扱う国内ユーロゲーム市場は、2020年の68億6,000万円から、2021年に67億4,000万円、2022年見込で66億円へと緩やかに縮みました。

日本語版ボードゲーム新作数も、2021年の235タイトルから2023年には196タイトルへ減っています。

この流れは、コロナ期の特需後に起きた「出せば動く」状態の反動として読むとわかりやすいのが利点です。

棚の本数が増えすぎると、ユーザー側も店側も選別に入ります。

実際、ゲーム会の空気でも、新作だから一度は触るという段階から、「このメンバーで本当に回るか」「2回目、3回目も立つか」を見て残す段階に切り替わっていました。

重い戦略ゲームは特にその影響を受けやすく、テーマだけで押し切る作品より、インスト後に卓の物語が立ち上がる作品が残る印象でした。

つまり、テーブルゲーム市場全体は2023年度に75.4億円へ再成長した一方で、コア寄りのユーロゲーム指標や新作本数には調整の痕跡が残っているわけです。

このズレこそ、日本市場の実態を正確に映しています。

広い市場では遊び場の復活と販路の多層化が追い風になり、狭い市場ではタイトル数と質の選別が進んだ。

2023年以降の国内市場は、単純な拡大局面というより、「何が卓に残るのか」が前よりはっきり問われる再成長フェーズに入ったと言えます。

海外の主要レポートは拡大基調で一致しますが、推計値の前提に差があります。

Fortune Business Insights はボードゲーム単独で2024年約143.7億USDを示しています。

Grand View Research は Playing Cards を含む合算カテゴリで2024年約199.0億USDを示し、Arizton は2023年基準で約210.7億USDを報告しています。

Global Market Insights は別の前提で122億USD〜206億USDのレンジを提示しています。

要点は「全社とも成長の方向性は一致するが、何を含めるかで規模感が変わる」という点です。

地域別の特徴と伸びしろ

地域別では、アジア太平洋の存在感がまず目に入ります。

アジア太平洋は2024年の売上シェア39.5%を占めています。

人口規模に加えて、家族向け娯楽、教育用途、EC流通の広がりが重なりやすい地域で、マス市場としての厚みがあります。

中国やインドのように、都市部の中間層拡大と娯楽消費の多様化が同時進行している国では、定番商品からホビー作品への導線も作りやすい。

2026年の国別目安でも、中国は8.3億米ドル、インドは6.3億米ドルと、日本の1.7億米ドルを上回ります。

北米は、依然として単価と流通の強さが際立つ市場です。

北米市場は2025年に66.6億米ドルと見込まれています。

専門店文化が根強い一方で、量販・EC・ライセンス流通が太く、ファミリー向けとホビー向けが別々に育ってきた土壌があります。

Kickstarterでも大型案件の注目を集めやすく、ゲームの企画段階からコミュニティ形成まで市場の回転が速い。

2009年以降、KickstarterのGamesカテゴリで約93,756件のプロジェクトが立ち上がり、累計約26.3億米ドルが集まっています。

これは、この地域を中心とした“先に熱量を作って売る”構造の強さをよく示しています。

欧州は北米ほどマス流通の派手さはなくても、ボードゲーム文化の地盤が深い地域です。

ドイツを中心に、ファミリー層へ届く定番ゲームと、愛好家向けの戦略ゲームが長く共存してきました。

ホビー市場としての厚みだけでなく、「家族で遊ぶもの」「贈り物になるもの」として棚に残り続ける力がある。

新作の話題性だけでなく、数年単位で売れ続ける作品を持てるかどうかが、欧州市場ではより厳しく問われます。

日本を含むアジアの見どころは、今後の伸びしろがマス市場の拡張と密接につながっている点です。

日本国内では同人・イベント文化の存在感が大きい一方、海外全体では量販や教育玩具の売り場で接触する層が厚い。

そこが国内との肌触りの違いで、同じ「ボードゲームが伸びる」でも、海外ではまず家族向け・ギフト向け・IP商品で母数を広げ、その上にホビー市場が乗る構造が見えます。

ℹ️ Note

海外市場の地域差は、単純な人口や所得だけでなく、どの売り場で最初にゲームへ触れるかで読むと輪郭が見えます。北米は専門店とクラウドファンディング、欧州は文化としての定番、アジア太平洋は量販とECの裾野が強みです。

IP・マス流通・定番の存在感

海外市場で見逃せないのが、IPと定番の粘り強さです。

UNOは2023年時点で累計1億5,000万本超とされています。

これは単なるロングセラーの記録ではなく、カードゲームとボードゲームの境界をまたいで、世代を超えて棚に残る商品が市場を支えていることの証拠です。

Monopolyも同様で、2020年の米国では約925万本が売れたとされます。

話題作が毎年現れても、定番が売り場から消えないどころか、むしろ入口として機能しているわけです。

IPの瞬発力も強烈です。

クイーンズ・ギャンビット公開後にGoliath Gamesのチェスセット売上が1,000%増となった事例は、映像作品がゲーム需要を直接押し上げる典型でした。

TRPGでもドラマや配信でルールブックが動くことがありますが、ボードゲームでは「見たことがある」「知っている世界観で遊べる」が、より広い層に届きます。

映画、アニメ、ゲーム原作のIP商品が市場成長の説明に何度も登場するのは、その訴求力が店頭でそのまま購買理由になるからです。

筆者自身、海外量販の売り場写真や現地の棚構成を追っていると、まず目に入るのはIP商品とファミリー定番の厚さです。

そしてKickstarterでは逆に、コア向けの大型作品が注目を集めながら、その周辺で既存シリーズの拡張や親しみやすいテーマの商品が安定して支援を集めている。

新作の熱狂だけで市場が回っているのではなく、定番が土台を作り、IPが新規層を引き込み、ホビー作品が単価と熱量を押し上げるという三層構造が見えます。

この構造は、日本のコア寄り市場を見ていると見落としやすい部分でもあります。

国内では新作性や翻訳版の鮮度が話題になりやすい一方、海外ではUNOやMonopolyのような誰でも知っている名前が、今も市場の中心線にいます。

売れる理由が「最新だから」だけではない。

家族で遊べる、贈りやすい、説明しなくても通じる、IPで手に取りやすい。

そうした要素がマス流通の棚で積み上がり、調査会社ごとの推計差を超えて、海外市場の底堅さを支えています。

ボードゲーム市場規模とシェア、予測レポート 2025-2034

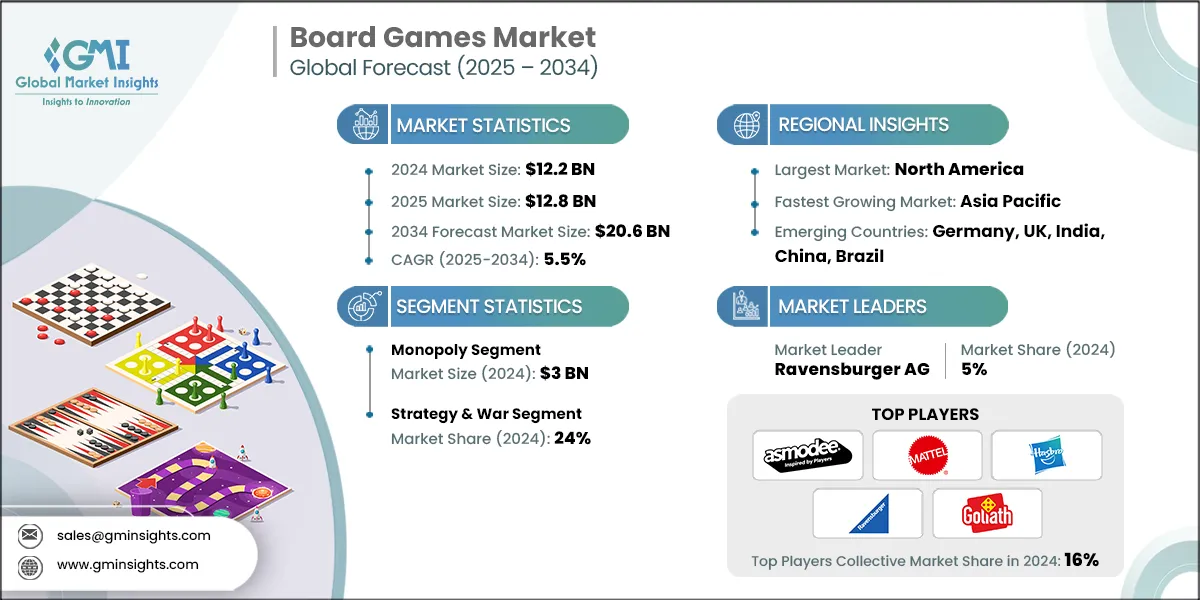

2024年の世界的なボードゲーム市場規模は122億ドルと推定されています。市場は2025年に128億ドルから成長し、2034年には206億ドルに達すると予測されています。

www.gminsights.com2020年代前半の主要トレンド5選

オンライン販売の定着

2020年代前半を振り返ると、まず市場の地形を変えたのはオンライン販売でした。

コロナ禍では店頭試遊やイベント接触が止まり、その空白をAmazon.co.jpや楽天市場のようなECが埋めましたが、注目したいのは対面回復後もその導線が消えなかったことです。

ECの拡大は一時的な代替手段ではなく、市場成長を支える流通基盤のひとつとして定着しています。

現場感覚でも、ECは「店舗の代わり」から「体験の続きを受け止める棚」へ役割が変わりました。

カフェやゲーム会では、その場で遊んで面白さを確認し、帰宅途中やその日の夜に通販で注文する動きが目立ちます。

筆者がカフェ運営支援に関わるなかでも、まず1本遊んでから同日のうちにECで購入される流れは珍しくありませんでした。

対面体験が消えたのではなく、対面で熱が生まれ、その熱を逃がさず受け取る受け皿としてECが定着した、という見方のほうが実態に近いです。

この変化は、定番作だけでなく中量級以上の作品にも波及しました。

かつては「実物を見ないと動きにくい」と考えられていた箱物ゲームでも、動画、レビュー、配信、カフェ体験が組み合わさることで、オンライン購入の心理的な壁が下がっています。

流通の主役が全面的にECへ移ったわけではなくても、ECがなければ機会損失になる状態になった。

2020年代前半の市場成長は、その前提抜きには語れません。

ボードゲームカフェのハブ機能

ボードゲームカフェは、単なる遊ぶ場所ではなく、認知・体験・購買をつなぐハブとして存在感を強めました。

アスマーク ボードゲームカフェに関するアンケート調査では、ボードゲームカフェの認知率は全体で2割弱、利用意向は3割強とされ、男性20代では半数超が利用意向を示しています。

つまり、まだ全員が知っている業態ではない一方、知ったあとに「行ってみたい」と感じる入口としては十分に強いわけです。

国内の店舗集積も、文化の可視化に役立っています。

Table Games in the Worldの集計では、2023年時点で営業中のボードゲームカフェは全国で約250店舗です。

東京だけでもボドゲーマの登録ページには多数の店舗が並び、JELLY JELLY CAFEのような全国展開の店から、ボードゲームと珈琲豆のように個性で勝負する店まで、触れ方の幅が広がりました。

ボードゲームに詳しくない人でも、まず店に入ればスタッフの案内で一本遊べる。

その体験価値が、量販店の棚や通販の検索結果だけでは生まれにくい最初の記憶になります。

筆者の実感でも、カフェは新規層の迷いをほどく場所です。

ルール説明を受け、数十分で「このゲーム、自分たちに合う」と腹落ちすると、その場では買わなくても後からAmazon.co.jpや楽天市場で探されることが多い。

数時間の利用料金は都内事例で1,500円〜2,000円程度とされますが、3〜4人で遊ぶなら一人あたりの体験コストは軽食やカフェ代に近い水準に収まります。

この「まず遊ぶ」があるから、未経験者にとって箱物ゲームの購入が急に現実的になります。

💡 Tip

ボードゲームカフェが担っているのは、在庫を売る機能だけではありません。ルール説明、最初の成功体験、誰と遊ぶと楽しいかの想像まで含めて提供できるため、ホビーの入口として粘り強く機能します。

ボードゲームカフェに関するアンケート調査 – 【公式】| 市場調査・マーケティングリサーチ会社のアスマーク

www.asmarq.co.jpIPライセンスの拡大

IPライセンスの加速も、2020年代前半の市場を押し上げた軸です。

定番IPの強さは前述のUNOやモノポリーが示す通りですが、近年の特徴は、映画、ドラマ、ビデオゲームの人気がそのままボードゲーム化へ流れ込む経路が太くなったことにあります。

ライセンス商品の拡大は、市場成長を押し上げる要因のひとつです。

わかりやすい象徴がクイーンズ・ギャンビットとチェス需要の連動です。

映像作品が「遊び方」そのものを広めると、ボードゲームやカードゲームはキャラクターグッズより一段深く生活に入り込みます。

観た人が世界観を追体験できるからです。

しかもIP商品は、完全新規IPのオリジナル作品より入口の説明が短く済みます。

「あの作品のゲーム」と言えば伝わる。

この伝達コストの低さが、マス層への広がりを後押ししました。

配信との相性も見逃せません。

筆者は企画配信に関わることがありますが、IP付きのボードゲームは取り上げられた直後の反応が明らかに速いです。

実際、あるIPボードゲームを配信企画で扱った翌週、店舗やコミュニティ側への問い合わせが一気に増えた経験があります。

オリジナル作品ではルールや魅力を一から説明する必要がある場面でも、IP作品は「知っている世界で何が起きるのか」を見せるだけで関心が立ち上がる。

この初速の強さが、2020年代前半の露出競争で武器になりました。

デジタル連携・ハイブリッド

アナログゲーム市場の話をしていても、デジタル連携はもう脇役ではありません。

アプリ補助、オンライン対戦、動画配信、ライブ配信での露出まで含めて、購入までの導線が一本につながってきました。

Grand View ResearchやFortune Business Insightsが市場トレンドとして挙げる「デジタルとの融合」は、単に遊び方が増えたという話ではなく、発見される機会そのものが変わったという意味を持ちます。

たとえば、重めのゲームでも、今は説明書を読む前に紹介動画を見る人が多い。

アプリ連動型の作品なら初回プレイの進行負荷を下げられますし、オンライン実装があるタイトルは一緒に遊ぶ相手が近くにいなくても話題を継続できます。

TRPGで言えば、オンラインセッション環境が普及したことで「実卓がなくても遊び続けられる」感覚が定着しましたが、ボードゲームでも同じことが起きています。

物理コンポーネントの魅力はそのままに、認知と継続の部分をデジタルが支える構図です。

YouTubeのような動画プラットフォームも、発売告知の掲示板ではなく、体験の代替窓口として機能しています。

ボードゲームは静止画だけでは伝わりにくい一方、プレイ中の笑い声や交渉の空気、裏切りの瞬間は動画で一気に伝わる。

配信で空気感をつかみ、カフェで一度遊び、気に入ればECで買う。

この順路が自然になったことで、物理商品の販売がデジタル露出と矛盾しなくなりました。

クラファン/直販の拡張

クラウドファンディングと直販の拡張は、小規模から中堅までの供給構造を変えました。

従来の流通だけに依存すると、初回ロット、在庫保管、再版判断の負担が重くなります。

そこに予約受注型の販売経路が加わったことで、作り手は先に熱量を集めてから生産量を決めやすくなりました。

Kickstarterの公式統計では、Gamesカテゴリで2009年以降に約93,756件のプロジェクトが立ち上がり、累計約26.3億米ドルが集まっています。

ゲーム分野だけでこれだけの母数があるなら、クラファンが例外的な資金調達手段ではなく、ひとつの標準的な発売形式になったと見てよいでしょう。

しかも、この構造は大型案件だけのものではありません。

上位にはFrosthavenのような巨額案件が並ぶ一方、多くの企画は拡張セット、再版、ニッチテーマの作品、豪華版コンポーネント付き商品といった細かな需要を拾っています。

平均すると1プロジェクトあたりのプレッジ規模は概算で約2.8万米ドル前後になり、もちろん上位案件が平均値を押し上げていますが、「少数の超大型だけの世界」とも言い切れません。

一定のファンを抱えるレーベルやデザイナーにとって、直販やクラファンは試作段階の熱を販売に接続する現実的な回路です。

日本国内でも、この発想は海外プラットフォームに限りません。

イベント販売、EC直販、BOOTHのような自前流通、予約販売の組み合わせで、在庫リスクを分散しながら新作を届ける動きが広がりました。

ゲームマーケット文化の強い日本では以前から近い発想がありましたが、2020年代前半にはそれがオンライン前提で整理され、販売チャネルとして一段成熟した印象があります。

品質・プレミアム化

もうひとつの流れが、品質とプレミアム提案の強化です。

Global Market Insightsが触れるように、近年の市場ではコンポーネントの高級化や限定版の訴求が伸びています。

木製駒、厚みのあるボード、金属コイン、収納インサート、アートワーク強化といった要素は、単なる贅沢ではなく、遊ぶ前から期待値を作る装置になりました。

箱を開けた瞬間の印象が、そのまま所有価値に変わるからです。

これは高価格化だけを意味しません。

むしろ市場の裾野では、手に取りやすい価格帯の定番作が入口を守りつつ、コア層向けには「長く持っていたい版」を用意する二層化が進んだと見るほうが自然です。

UNOのような普及型商品が入口を広げ、その先で豪華版や限定生産品が熱量の高い層を受け止める。

ホビー市場として成熟するほど、この分化ははっきり出ます。

筆者は戦略系やナラティブ寄りの作品に触れることが多いのですが、近年は「遊んだ記憶」だけでなく「持っている満足感」まで商品設計に含まれていると感じます。

TRPGの装丁がセッション前の気分を作るように、ボードゲームでも駒やカードの質感が卓の物語を支えます。

2020年代前半の市場成長は、単に数が増えたというより、何を価値として売るかが細かく設計される段階へ進んだことを示していました。

市場が伸びても売れやすい時代とは限らない理由

調整を示すデータポイント

市場全体が伸びている局面でも、供給側の空気はむしろ引き締まることがあります。

実際、『Table Games in the World ボードゲーム市場は飽和しているか』が整理した数字を見ると、新作過多からの調整がすでに始まっています。

BoardGameGeekの新作登録数は2019年の5,119タイトルから2023年には4,768タイトルへ減り、日本語版ボードゲーム新作数も2021年の235タイトルから2023年の196タイトルへ下がりました。

市場規模が拡大していても、タイトル数が同じ歩幅で増え続けるわけではないということです。

この動きは、単なる失速というより、出しすぎた反動を含む整理局面として読むほうが実感に近いです。

2020年代前半は、翻訳版、同人、直販、クラファン、イベント新作が一気に可視化され、卓に届く前から「次の新作」が並ぶ状態が続きました。

筆者が店頭を見ていても、1巡で消える新作と、結局またカタンやドミニオンのような定番に戻る動きがはっきり分かれていました。

新作が弱いというより、露出の初速で勝てなかった作品が二巡目に残れなくなったのです。

ゲーム会でも似た現象を感じます。

発売直後は話題になっても、2ヶ月ほど経つと卓から姿を消す作品が増えました。

遊ばれていないわけではなく、次の話題作がすぐ来るので、記憶の棚に定着する前に押し流される。

市場が伸びるほど選択肢は増えますが、1タイトルあたりに向けられる注意とプレイ回数はむしろ薄まります。

ここに飽和感の正体があります。

ボードゲーム市場は飽和しているか - Table Games in the World

今月17日、ファンコゲームズ(アメリカ)が親会社の業績不振によりゴライアスゲームズ(オランダ)に売却されるというニュースが報じられた(BGG News)。ファンコゲームズは玩具メーカーのファンコ社が2019年にフォレスト・プルザン・クリエー

tgiw.info発見性とレコメンドの課題

売れにくさの中心にあるのは、作品数そのものより発見コストの上昇です。

選択肢が多い市場では、良作であることと見つけてもらえることが別問題になります。

店頭では限られた棚に置ける数が決まっており、ECではレビュー数、在庫回転、既存の売れ筋実績がレコメンドに影響します。

その結果、店頭でもAmazon.co.jpや楽天市場のようなECでも、“定番”や“IPもの”が入口を握り続けます。

これは消費者が保守的だからというより、比較の負荷が高すぎるからです。

知らないタイトルが並んだとき、人はルールの面白さより先に、見覚えのある名前、聞いたことのある評判、短時間で理解できる説明に頼ります。

ボードゲームは箱だけでは遊び心地が伝わりにくく、静止画の一覧では差が埋もれやすい。

新規作品にとっての競争相手は同時期の新作だけではなく、何年も棚に残っている定番群でもあります。

流通側の選別も強まっています。

小売は棚効率を見ますし、ECはレビューの蓄積と在庫回転で商品をふるいにかけます。

初動で数字を作れない作品は検索結果でも埋もれやすく、再入荷や露出の優先度も上がりません。

ロングテールで生き残る作品はありますが、その多くは自然放置では残らず、試遊会、配信、SNS、常連コミュニティの継続的な言及に支えられています。

市場拡大がそのまま全作品の追い風にならないのは、入口の面積より、見つけてもらうための競争が先に激化するからです。

⚠️ Warning

伸びる市場ほど「何が売れるか」は平均化せず、むしろ勝ち筋が絞られます。全体需要が増えても、可視性を取れた作品に注意が集中する構造は強まります。

差別化と導線設計のヒント

もうひとつ見逃せないのが、差別化の難度そのものが上がっている点です。

近年はメカニクスの情報流通が速く、ドラフト、デッキ構築、正体隠匿、協力型、トリックテイキングといった仕組みの新鮮さだけでは印象に残りにくくなりました。

ルールの核が良くても、「それはどんな体験として記憶に残るのか」まで設計されていないと、似た作品群の中に吸収されます。

そこで効いてくるのが、テーマ、アート、そして導線まで含めた総合設計です。

箱絵で興味を引き、説明文で誰向けかを即座に伝え、動画で空気感を見せ、試遊で手触りを渡し、口コミで再訪理由を作る。

この連なりがある作品は、単なる新作ではなく「遊ぶ理由」を持った商品として記憶されます。

TRPGでシステムの完成度だけでなく、導入シナリオや実卓での語られ方が普及を左右するのと近い構図です。

とくにロングテールを狙うなら、一度の発売で終わらせない視点が欠かせません。

話題寿命が短い時代ほど、発売初週の注目だけでは足りず、後から入ってきた人にも届く接点が必要です。

動画での紹介、カフェでの試遊、定例会での再プレイ、SNS上の感想共有が重なると、棚から落ちた後もコミュニティの中で再浮上できます。

逆に言えば、面白さが箱の内側にしかない作品は、今の市場では不利になりやすいのです。

読者側の示唆も明快です。

市場が広がるほど「何を買うか」「何を遊ぶか」の基準を自分の中に持っている人ほど満足度が高くなります。

話題作か、定番か、人数適性か、世界観か、繰り返し遊ぶ余地か。

そこが曖昧なままだと、拡大した市場は豊かさよりノイズとして作用します。

市場拡大は歓迎すべき変化ですが、それは全作品が同じ風を受けるという意味ではありません。

むしろ今は、作り手にも遊び手にも、選ぶ眼差しの輪郭が以前より問われる時代です。

国内外の違いから見える、これからの注目ポイント

国内と海外の構造比較

国内と海外の違いは、市場規模そのものよりも「どこで熱量が生まれ、どこで売上に変わるか」に表れます。

日本では、イベント会場、同人流通、翻訳版の再評価、ボードゲームカフェの体験導線が今も太いままです。

いっぽう海外では、大手IPを軸にした大型案件、量販店とECの広い棚、地域ごとの伸び方の差が市場の輪郭を作っています。

同じ「成長市場」と言っても、伸びる回路は一致していません。

筆者は年次で主要レポートを突き合わせて、毎回「差分ログ」を作っています。

その作業で最初に疑うのは、成長率そのものではなく定義変更です。

前年より数字が動いたとき、実勢の変化より先に「対象カテゴリが広がっていないか」「カードゲーム合算になっていないか」を確認する癖がつきました。

市場を見る視点として、この一手間で見誤りが減ります。

その前提を置いたうえで、国内外の構造差を一枚で並べると、次のようになります。

| 項目 | 国内市場 | 海外市場 | 注意点 |

|---|---|---|---|

| 主な参照データ | 矢野経済研究所(国内テーブルゲーム) / Table Games in the World(補足指標) | Fortune Business Insights(ボードゲーム単独) / Grand View Research(Playing Cards & Board Games 合算) / Arizton / Global Market Insights | レポートごとに「含まれるカテゴリ」「基準年」「集計手法」が異なる点に注意 |

| 成長要因 | イベント回復・コミュニティ再活性化・同人/翻訳版の循環・カフェ導線 | 大手IP・EC拡大・量販流通・クラウドファンディング・デジタル接触 | 成長の回路が異なるため、単純比較は不適切 |

| 課題 | 母数が小さく、タイトル選別が進む・露出機会の制約 | デジタル娯楽との競合、物流・ライセンス費、競争密度の上昇 | 「伸びている」ことと「売れやすい」ことは別物 |

| 流通構造 | 商業流通に加えイベント販売や同人の存在感が強い | 専門店・量販・EC・IP流通が太い | 日本はコミュニティ接触(試遊・カフェ)の比重が高い |

国内でこの先注目したいのは、イベントとコミュニティの回復が一過性で終わるか、それとも継続的な需要に変わるかです。

ゲームマーケットのようなイベントは、新作の売上だけでなく、過去作の再発見や小規模サークルの認知拡大にも効きます。

会場で見かけた作品が、後日Amazon.co.jpや楽天市場に検索される流れは、今の国内市場ではまだ生きています。

加えて、絶版寄りだった作品の再販や、海外作の日本語版展開がどう戻ってくるかも、コミュニティの厚みを測る材料になります。

カフェ来店動向も見逃せません。

アスマーク ボードゲームカフェに関するアンケート調査では、利用意向は全体で3割強、男性20代では半数超という結果が出ていました。

認知の広がりと実来店は同じではありませんが、店で遊んでから買う導線が国内ではまだ効く、という感触と噛み合います。

筆者もカフェやゲーム会で、人が戻った卓ほど定番と新作の往復が起きている場面をよく見ます。

単に来店数が戻るだけでなく、そこで何が遊ばれ、何が再注文されるかが次の局面を映します。

海外では、より大きな資本と流通が動く文脈で見たほうが輪郭が出ます。

Fortune Business Insights ボードゲーム市場規模、シェア、トレンド分析でも、大手流通やEC、ファミリー向け需要が市場拡大の土台として扱われています。

そこに映画、ゲーム、アニメ由来のIP案件が乗ると、作品単体の魅力だけでなく、既存ファンベースを連れて一気に棚を押し広げられます。

海外市場で「何が伸びるか」を考えるとき、作品性だけでなく、誰が棚を取れるかを含めて見る必要があります。

さらに、誰が量販流通に載せられるかまで考慮すべきです。

これから追うべき指標

海外レポートは、更新内容を並行して追うことが肝要です。

Fortune Business Insights はボードゲーム単独の見通しを確認するのに向きます。

Grand View Research はカードゲーム合算で裾野の広さを掴むのに適しています。

Arizton はやや大きめの数字が出る傾向があり、Global Market Insights は IP やプレミアム化、クラウドファンディングの観点を拾いやすいという特徴があります。

定量指標としては、地域差も追いたいところです。

海外ではAPAC、北米、欧州で伸び方の性質が違います。

APACは人口規模と新規消費層の厚み、北米は大手流通とホビー文化の強さ、欧州は伝統的なゲーム文化と定番市場の安定感が基礎にあります。

同じ拡大でも、北米の伸びは大型IPや量販棚の拡張と結びつきやすく、APACの伸びは新規層の流入とEC普及の文脈で読むほうが自然です。

地域別データは、市場全体の数字よりも「次にどのタイプの作品が増えるか」を先回りして教えてくれます。

加えて、供給側の熱量を見るならBoardGameGeekの新作登録数、需要側の象徴を見るなら主要IPの動向が役立ちます。

たとえば、特定IPの大型商品が北米量販で押し出される年は、独立系の中量級作品が相対的に埋もれやすくなります。

逆に、イベントやカフェで継続的に遊ばれる軽量級や定番作が再評価される年は、国内の翻訳再販にも波及しやすい。

数字だけを追うと見落としがちですが、市場の空気は「何が話題か」より「何が棚に残るか」に出ます。

💡 Tip

市場の見方として安定するのは、売上規模、タイトル数、流通面積、IP動向を別々の指標として扱うことです。ひとつの数字だけで景気を判断すると、定義差や一時要因に引っ張られます。

読者のチェックポイント

読者目線で見ておくと面白いのは、自分の遊ぶラインナップがどの導線で増えているかです。

イベントで知った作品が増えているのか、ECのランキング経由で買うことが増えているのか、カフェで遊んだあとに購入へつながっているのか――この三つを分けて観察すると、国内市場の回復がどこまで生活導線に入り込んでいるかが見えてきます。

具体的なチェックポイントは次の3点です。

- イベント経由:ゲームマーケットや試遊会での出会いから購入につながっているか。会場での試遊→後日のEC購入が定着しているかを見ます。

- EC経由:Amazon/楽天等のランキングやレビュー経由で直接買われるケースが増えているか。検索・レビューの影響力が高まっているかを確認します。

- カフェ経由:ボードゲームカフェで遊んでから買われる導線が機能しているか。スタッフのインストや体験提供が購買に結びついているかを観察します。

量販店、EC、クラウドファンディングの大型案件が前面に出る年は、独立系タイトルの見え方が変わります。

北米、APAC、欧州のどこで伸びているかも併せて読むと、次の主流ジャンルを想像しやすくなります。

- 複数ソースを並べたとき、差が「景気」なのか「定義」なのか。

ここを見分けるだけで、市場の印象は落ち着きます。

筆者が毎年やっている差分ログ作成も、結局はこの切り分けのためです。

数字の大小より、何を含めている統計かを先に押さえると、過熱感にも悲観論にも振り回されにくくなります。

市場の変化は、遠い産業ニュースとして起きるわけではありません。

イベントで並ぶ新作の顔ぶれ、カフェ棚の定番比率、ECランキングに入る作品の傾向に、そのまま現れます。

自分の卓で遊ぶゲームが、最近どこから入ってきたかを眺めるだけでも、国内外の構造差は意外なほどくっきり見えてきます。

まとめ:2020年代の市場は拡大と選別が同時進行

3行まとめ

2020年代のボードゲーム市場は、国内外とも広がっていますが、同時に競争も濃くなっています。

数字は伸びていても、国内は矢野経済研究所とTable Games in the World、海外は各調査会社で定義が違うので、単独の大きさより「何を含む市場か」を添えて読むほうが実態に近づきます。

読む側としては、イベント、EC、カフェという三つの導線を分けて追うと、流行ではなく定着が見えてきます。

関連記事

ドイツ年間ゲーム大賞とは?歴代受賞作と選び方の指標

ドイツ年間ゲーム大賞とは、1979年に創設された、世界でもっとも権威のあるボードゲーム賞である。ボードゲームの箱や通販ページで目にする赤いポーンのロゴはその証で、まずはこの賞が何者で、なぜ初心者向けの指標として信頼されるのかを押さえたい。

ファンタジー&RPGボードゲームおすすめ12選|冒険・探索・ダンジョン系を完全ガイド

ファンタジー・RPG系ボードゲームは、近年の日本語版充実で選択肢が一気に広がりました。グルームヘイヴンは2017年アメリカ発売後にBGGランキング1位を獲得し、全95シナリオの超重量級として今も基準点になっています。

ボードゲーム入門|文化・デザイン・市場を読む

週末の友人宅、3人がけのテーブルでカタンにするかコードネームにするか迷ったとき、筆者はまず「人数・時間・重さ」で仕分けます。その感覚を持つだけで、ボードゲームは急に文化的な趣味ではなく、手元で選べる実用品として見えてきます。

ゲーム会の開き方|招待文・進行・卓分けテンプレ

友人を呼んでボードゲーム会を開いてみたいけれど、何人集めればちょうどいいのか、何をどう案内すればグダつかないのか、最初の一歩で迷う人は多いはずです。筆者も自宅で6人会を回すとき、早く来た2人に短時間ゲームを出しておく形に変えてから、遅刻組が入ってきても場が切れず、